美国劳工统计局最新数据显示,2025年6月生产者价格指数(PPI)环比持平,未达到经济学家预测的0.2%上涨预期。

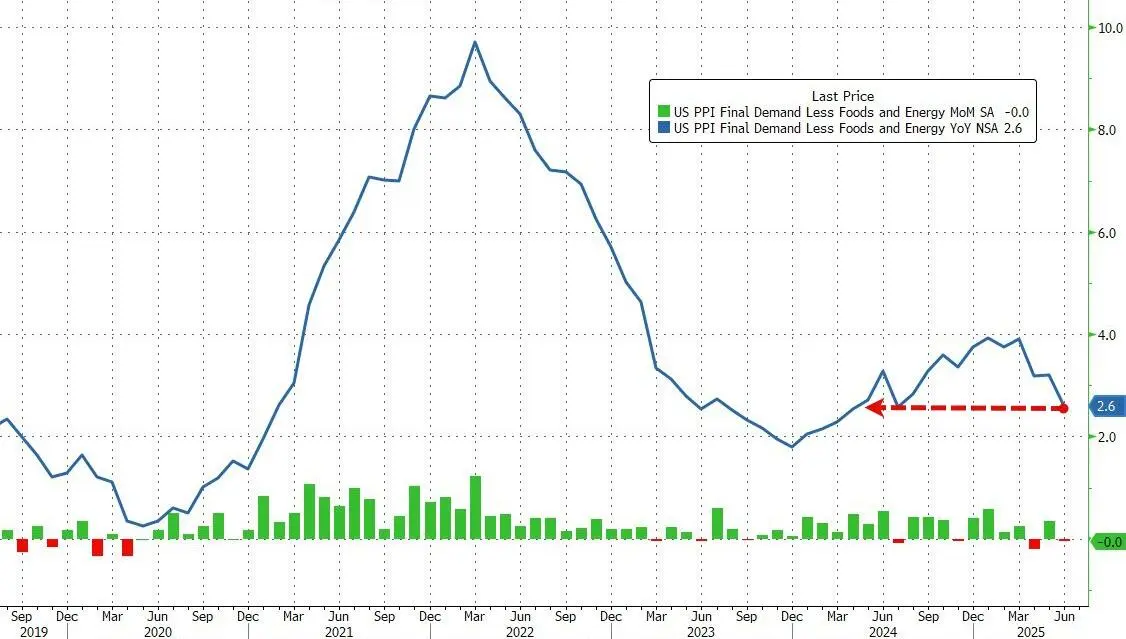

核心PPI(剔除食品和能源)同样没有变化,亦低于预期的0.2%增长。

尽管整体生产者价格指数未出现增长,商品价格领域却表现出一定上扬压力,6月最终需求商品价格上涨0.3%,为2025年2月以来最大单月涨幅,特别是关税敏感的通信设备价格上升了0.8%。

然而,这部分上涨被服务价格的0.1%下跌所抵消。

经过对5月PPI的向上修正,其前值由0.1%调整至0.3%,显示出一定的通胀压力正在累积。

从同比数据来看,6月的PPI同比涨幅为2.3%,较5月的2.7%有所回落,创下自2024年9月以来的最低水平;核心PPI同比涨幅为2.6%,为2024年7月以来的最低,显示生产领域的通胀压力有所缓解。

食品价格涨幅温和,上升0.2%,能源价格上涨0.6%,但在年同比层面,能源价格仍处于通缩状态,这在一定程度上抑制了整体PPI的涨幅。

值得注意的是,鸡蛋价格暴跌21.8%,大幅冲击食品类价格结构。

细分来看,通信设备的价格显著上涨,显示出新一轮关税对部分商品价格产生了直接推升影响。

此外,住宅用电、汽油以及部分禽肉和坚果价格均有所上扬。

相反,塑料材料、热塑性树脂和天然气液体价格出现下降,反映原材料成本压力并非全面上涨。

服务价格方面,尤其是酒店业服务价格暴跌4.1%,这成为服务价格总体下跌的主要驱动力。

汽车零售、市内航空运输、存款服务以及食品和酒类批发均出现价格下滑,唯有投资管理费上涨2.2%,受到金融市场波动的影响。

当前Tariff政策对商品价格的影响已初见端倪,但整体看公司仍谨慎处理成本传导路径。

数据表明,6月批发和零售商的利润空间基本保持稳定,与5月的明显增长形成对比,这说明很多企业选择吸收部分关税成本,尚未全面通过价格转嫁给下游消费者。

换言之,此轮“关税通胀”尚处于“延迟传导”阶段,尚未全面爆发。

虽然6月PPI未显示明显的通胀信号,但综合上周公布的消费者价格指数(CPI)数据和这份PPI数据,市场情绪未因此放松。

6月CPI环比上涨0.3%,年率为2.7%;核心CPI年率2.9%,仍高于美联储2%的通胀目标。

由此可见,关税对整体物价水平构成一定上行压力,但由于服务行业价格下降和消费者信心等因素的影响,通胀传递过程较为缓慢且不均衡。

市场反应方面,6月PPI公布后,美国主要股指普遍上涨,道琼斯工业平均指数上涨150点,涨幅约0.4%;标普500和纳斯达克指数均涨0.3%。

多数投资者认为强劲的企业盈利报告与相对温和的批发物价压力形成支撑,帮助市场稳住表现。

上周重要银行如美国银行、摩根士丹利、高盛等均公布强劲财报,推动银行板块走势,尽管部分银行股如摩根士丹利因指导预期暗淡而下跌。

与此同时,10年期美国国债收益率维持在4.48%以上,接近五周高点,投资者持续关注通胀数据对美联储政策的影响。

美元指数维持在98.5以上的三周高点附近,显示市场对美元需求依然坚挺。

美国总统Donald Trump近期多次呼吁美联储降息,期望通过降低借贷成本支持经济增长,但市场普遍认为美联储短期内不会采取降息举措。

联邦基金利率期货显示,到7月底的降息概率几乎为零,9月份降息的可能性也被不断下调。

美联储官员则保持谨慎态度,强调将持续观察关税对通胀和经济增长的影响,当前美国经济基本面依旧稳健,维持利率不变的可能性较大。

关税方面,特朗普政府计划于8月1日起对加拿大、墨西哥、日本、巴西和欧盟等主要贸易伙伴实施新一轮关税。

此外,印尼与美国达成一项贸易协议,其中包括对印尼出口美国商品加征19%的关税。

这些措施预计将在下半年进一步推高部分商品价格,带来更多通胀风险。

对未来通胀形势,经济学家观点普遍认为未来数月将成为关键窗口,观察关税引发的成本压力是否会逐渐向消费者价格传导,推升整体通胀水平。

如果企业信心恢复,消费需求回暖,企业可能更积极地提高售价,从而加剧通胀压力。

需要关注的是,PPI中某些类别对美联储关注的核心通胀指标个人消费支出物价指数(PCE)有一定参考意义。

例如,机票价格持续下降,对PCE形成一定下行压力;同时,投资组合管理费在市场波动中上涨,医疗服务价格保持相对稳定。

预计本月底即将公布的6月PCE数据将延续温和通胀趋势,给予美联储在近期维持当前货币政策的空间。

综上所述,6月生产者价格指数未出现预期中的上涨,反映了服务价格回落对整体批发价格的抑制作用,以及企业吸收关税成本、延缓价格传导的策略。

然而,商品领域关税敏感品类价格上涨明显,显示关税带来的通胀压力正在积累。

未来数月,随着新一轮关税开始实施,如何平衡经济增长与抑制通胀将成为美联储和政策制定者面临的重要挑战。

市场参与者将持续密切关注接下来的通胀数据及企业财报,评估贸易政策对美国经济的潜在长期影响。