近日,Pantheon在一份研究报告中提到,行业协会近年来在限制生产方面的自我监管努力基本上都未能奏效,这可能表明中国的决策层正在考虑采取更为果断的措施。

伴随这一变化,相关行业组织及官方媒体也开始发声,呼吁结束价格战。包括钢铁和玻璃制造在内的多个行业的公司据称正在计划减产,作为回应。关键建筑材料——钢筋的价格已降至2017年以来的最低点,而玻璃价格则徘徊在近九年低位。

中国人民银行首次提及“价格持续处于低水平”是当前经济的一大挑战,反映了对下降压力的高度关注。今年5月,该银行对持续的价格下行压力进行了详尽分析,指出单靠货币宽松来刺激经济增长的局限性,这一增长模式过于依赖投资和供应。

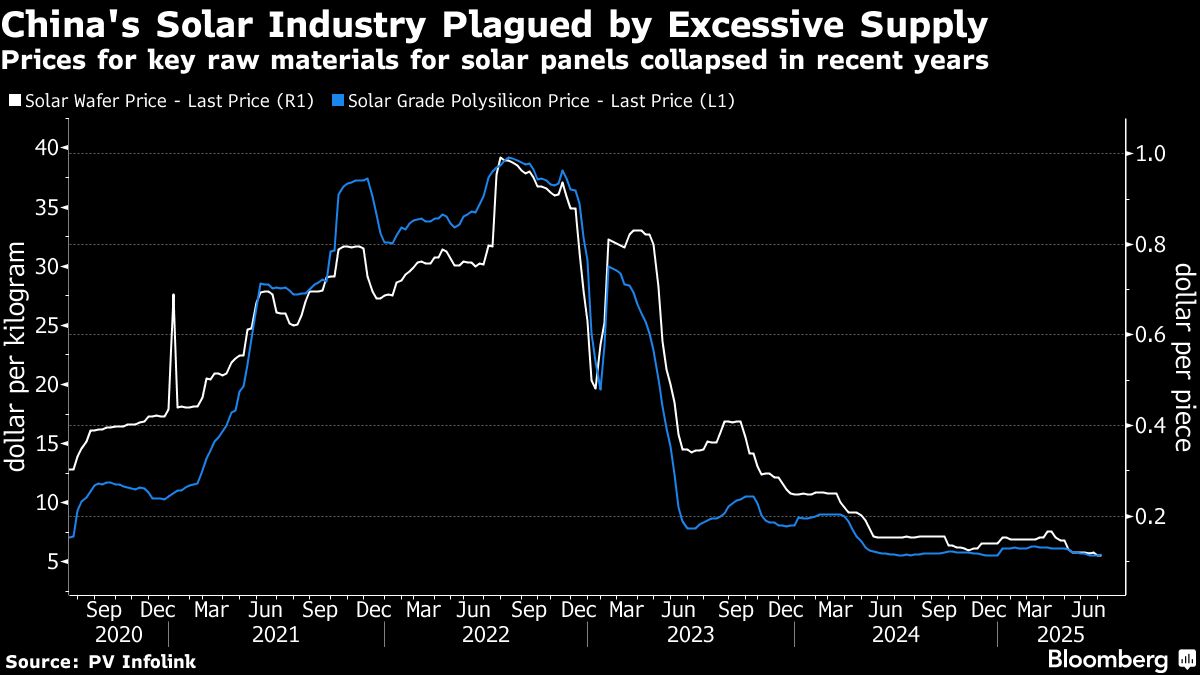

中国工业和信息化部(MIIT)近期与太阳能公司进行了会谈,而将近三十家建筑公司也签署了反“内卷”倡议,旨在应对由于产能过剩引发的激烈竞争。同时,政府推出了一个平台,以处理供应商关于延迟付款的投诉,此举是更广泛清理不公平商业行为的组成部分。

尽管上层的言辞有所转变,但具体政策措施的缺乏还是抑制了市场的期望。如果决策者能像早在2024年初举行的会议后推出消费品以旧换新的政策那样,落实相关措施,许多经济学家预期将会复刻2015至2017年间的政策策略。

此前的供给侧改革主要包括对钢铁和煤炭行业的生产能力进行大幅削减,以及鼓励居民购买新住房的棚户区改造计划。这一系列措施有效地助推了大宗商品价格上涨及住房销售的复苏,为工业利润的回升和经济增长的稳定奠定了基础。

然而,如今面临的挑战更加复杂。国内需求依然疲弱,出口前景也在恶化,而在激烈价格竞争的行业中,电动车(EV)等领域多数被私营企业占据,这限制了政府实施生产能力削减的能力。地方官员因忧虑失业问题,可能抵制那些威胁就业的措施,即便保持亏损企业的存活也在所不惜。

与此同时,中国希望在抑制价格压力的同时,增强其制造实力,尤其是在特朗普总统推动将更多工厂带回美国的背景下。据彭博社之前报道,北京正在考虑推出“2025中国制造”计划的新版本,以促进高端技术产品的生产。

花旗银行预计,未来的举措可能包括在国有企业主导的煤炭、钢铁和水泥等行业中进行能力削减,以及在私人主导的行业更严格地执行环保、劳动和质量标准。

当局也可能会减少一些受到地方保护主义推动的行业补贴,或者削减出口退税。根据花旗上周的报告,这一做法已经在铝、铜及电池等产品上实施。

官员们还可能采取措施,抑制一些不良商业行为,如通过压榨供应商以获取更低价格或延迟付款等。在三月,新规要求企业在60天内支付供应商,随后几家汽车制造商承诺将遵守这一规定。

汇丰控股分析师认为,需求侧措施同样重要,建议采取改善社会安全网以及稳定就业市场和房地产市场等措施。

然而,要实现长期变革,中国的增长模式必须进行更深层次的改革,这种模式过于依赖投资和生产。这可能意味着需要调整当地官员的考核方式,从单纯的经济扩张目标转向消费和收入增长等指标,摩根士丹利表示。

当前,尽管调子有所变化,但跟进落实的情况仍不确定。摩根士丹利的经济学家Robin Xing在一份报告中指出:“口吻更为尖锐,意图更加明确,但尚未设定时间表,也没有引入执行机制。”他们表示,“诊断与落实之间的差距仍然很大。”

图片源于:finance