图片源于:https://www.nature.com/articles/s44184-025-00135-9

现有文献对此经济压力与精神健康的研究,主要集中在负财富冲击的情况下,表现出明显的近期偏见和损失厌恶,特别是对经济衰退、金融危机、自然灾害和大流行等时期的分析,这些事件造成的资产价格下跌,加剧了心理压力和负面心理健康结果,影响通过心理账户渠道展现出来。

特别是飓风桑迪等灾难事件,创造了自然实验,展示了住房流离失所和收入波动如何激活前景理论中的损失领域,导致精神疾病的流行程度不成比例地增加。

新冠疫情进一步揭示了在急性经济威胁下人们对心理健康反应的超前折现,失业和粮食不安全的情况在少数族裔群体中产生了更大的影响,体现了已有的不平等梯度。

然而,这些研究大多集中在资产价格的下降,忽视了资产价格增长特别是在房地产市场上对心理健康的影响。

这一研究空白也受到方法论限制的影响:以往的相关研究主要依赖个体层面的调查数据,而这些数据容易受到回忆偏差、主观解释的影响,并且仅能捕捉长期影响。

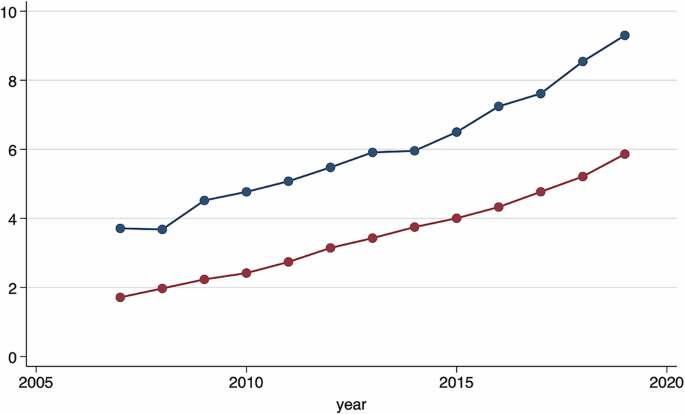

我们的研究填补了这一文献空白,探讨快速上涨的房价对精神科门诊就诊的影响,涵盖国家层面(31个省)和城市层面(使用深圳医院的专有高频数据)。

重要的是,我们将住房价格波动与股票市场波动对心理健康的影响进行了直接比较,突出了房地产市场的滞后而重大影响。

通过分析专有医院数据,以及严格的异质性和稳健性检验,我们的研究捕捉了与中国这种高增长住房市场的住房繁荣相关的系统性长期压力,从而增进了对资产价格波动对公共健康影响的理解。

我们对心理健康的关注至关重要,原因有二:首先,现有研究主要集中在资产价格变化对身体健康的影响,心理健康影响则在很大程度上未受到重视;其次,心理障碍给个人和公共卫生系统带来了显著负担,而公共支出的有限安排更是加重了这一问题。

例如,经济合作与发展组织(OECD)报告称,尽管心理健康在OECD国家的总疾病负担中占比20-25%,但仅获得5%的卫生预算,低收入和中等收入国家的比例更低,未超过2%。

世界卫生组织(WHO)也显示,低收入和中等收入国家在卫生预算中分配给心理健康的比例不到2%。

因此,随着房价飙升,心理健康服务的需求增加可能会进一步加剧医疗系统的压力,使我们必须了解这一影响及其更广泛的意义。

中国的背景,伴随着快速的城市化和投机性住房市场,为面临类似挑战的新兴经济体提供了重要见解。

根据中国国家统计局的数据,中国2008年至2019年,住宅平均房价年均上涨10.9%。

例如,在深圳,2019年新建商品住宅的平均价格达到了人民币65,516元/平方米,而平均年可支配收入仅为人民币62,522元。

这一下涨带来了显著的可负担能力挑战,往往十年的存款不足以购买甚至一小部分的房产。

虽说有关这一趋势的实证证据较少,但已有的轶事表明,房价上涨与心理健康恶化之间存在明确的关联。

例如,2009年搜狐新闻报道称,70%的“房奴”感到焦虑。

2010年5月,搜狐健康报道了一名房主因其房子在六个月前以比他支付的少50万的价格出售后感到抑郁。

2014年,人民日报报道了一名郑州男子因无法购买房屋而严重抑郁,四天后自杀未遂后再度跳楼身亡。

我们认为,中国的住房繁荣通过两个主要渠道影响居民的心理健康。

第一,房价上涨降低了预期效用,造成财务和福利损失,导致压力和焦虑的增加。

第二,在住房市场繁荣期间,个人通常会对他们的物业交易决策感到遗憾。

为了捕捉不同群体受到的影响,我们将人口分为追求者(主要是租客或有购房意向者)和持有者(当前的房主)。

对于追求者而言,房价持续上涨显然使他们面临越来越大的财务挑战。

他们不仅要应对不断上涨的租金,同时也要存更多的钱以实现购房梦想,这无疑加重了他们的财政负担。

此外,如若追求者决定购买房屋,他们将面临高得多的贷款额度,这将导致他们未来生活水平的降低和总体效用的减少。

住房繁荣加剧了财富不平等,因其优先惠及房产持有者而非追求者。

由于房地产升值速度快于大多数其他资产——上海市场每年提供超过10%的实际回报,而银行存款近乎零——因此,拥有房产成为一种关键但越来越难以获得的财富积累工具。

由此产生的财富差距,将追求者锁定在一个脆弱的境地,降低其长期财务安全并加剧系统性不平等。

追求者在中国心理压力的另一个主要来源是社会对购房的期望。

在文化中,购房已被视为婚姻前景的必要条件,使得那些无法购房的人面临巨大社会和个人压力。

这一问题因中国的一胎政策而愈加突出,导致性别失衡,使男性人数显著超过女性。

因此,购房的婚姻市场竞争需求日益增强,促使拥有年轻儿子的父母为了确保孩子能够拥有房产而存更多的钱,以提升其在婚恋市场的竞争力。

除了婚姻压力,教育问题又为追求者增加了一层财政压力。

中国的义务教育制度实施了“就近入学”和“学区房”政策,使得优质学校的地理位置直接影响房产价值。

研究表明,教育设施对中国的房价有显著影响。

位于优质学校附近的房产,通常被称为“学区房”或“教育房产”,在市场上备受欢迎。

由于对优质教育的需求,家庭必须为这些房产支付溢价,从而推高这些区域的房价。

总体而言,随着房价上涨,追求者面临的难题日增。

他们一边面临租金上涨的压力,一边努力攒钱购房,而更高的房屋贷款则压低了他们未来生活的水准。

此外,这些财务、社会及教育的压力显著加剧了中国,尤其在一线城市如上海、北京、深圳和广州的住房可负担性问题。

截至2023年1月时,这些城市的房价与收入的比率为47、45、40和37,远超联合国人居署设定的“严重可负担性”阈值5.1。

对于持有者来说,房价猛涨对心理健康的影响则表现为多面性。

一方面,房主可能因为财富的提升而感受到心理健康的改善,因为不断上涨的房产价值放宽了预算约束,使得他们能够增加对健康管理、休闲消费和减压的投资。

另一方面,这种财富效应可能受到市场条件和政策背景的重新塑造。在这种情况下,房价上涨可能通过加剧财务焦虑和流动性约束来损害房主的心理健康。

这一现象在中国尤其严重,因为大多数房地产资产被用于居住而非投资。

尽管房价的上涨理论上会增加房主的财富,然而,轻易出售这些物业往往是不切实际的,因此这些收益在很大程度上未能实现。

结果,未实现的纸面财富不太可能缓解眼前的预算压力。

此外,持有者可能因为上涨的房价而负担沉重的按揭责任,而将自己的大部分收入用于偿还贷款,实际上变成了“房奴”。

与此同时,家庭对购房的期望与婚姻市场的竞争性也给他们施加了显著的心理负担。

家长们为了提高未婚儿子的竞争力,面临着家庭购置更多房产的压力,尽管他们已经拥有一处房产,这种社会压力无疑加重了因房价上涨而带来的心理负担。

除了财务压力,持有者在明显的房价波动期间可能会经历遗憾。

当个体对一个结果感到不满,尤其认为有更好的选择时,便会触发遗憾。

在住房繁荣期间,当房主在房价上涨前卖掉自己的物业时,会体验到错失机会的感觉,进而产生遗憾。

同样,在房价攀升之前犹豫购房,也会引起显著的心理压力。

即便在房价高涨时,持有者也可能因担忧未来价格下跌而感到焦虑,进一步影响心理健康。

总体而言,尽管持有者可能因感知到的财富增长而享有一定的心理健康益处,但追求者却承受着严峻的财务、社会和心理压力。

这种差异引发了关于房价上涨对心理健康整体社会影响的重要问题。

根据我们对2019年中国家庭金融调查和2016年中国流动人口调查数据的再分析,在报告仅拥有一处房产的城市家庭中,少于50%持有城市内房地产,只有7.54%拥有商业住房(具有高价值和易交易的资产)。

超过一半的中国 migrant population(54.99%)优先考虑在其目的地城市购房,反映出强烈的城市融入意愿。

这些统计数据表明,财富效应仅限于少数持有者,而城市住房的系统性不可负担性对租客群体造成了更大的伤害,后者在整体人口中占比更大。

因此,我们假设房价上涨对心理健康的整体社会效应是负面的。

H1: 其他条件相同,房价的增长增加了精神科门诊就诊的数量。

除了住房市场的心理压力外,一系列研究也记录了股票价格对心理健康的影响,如美国和英国等发达国家。

中国股票市场的独特特征使得在房价分析中同时包含股票市场极为重要。

首先,中国的股票市场展现出与宏观经济增长的脱钩。

尽管中国GDP在2008年至2019年间以6%-10%的速度增长,上海综合指数却表现出极端波动,包含2008年和2015年几乎崩溃的大跌。

这种脱钩并不仅由国有企业在市场指数中的主导地位等结构性因素造成,同时也反映了在优先考虑政治目标而非盈利能力时,市场的机构化缺陷,如公司治理不善与投机性交易。

其次,与发达市场相比,中国的股票市场特征是波动性更大和频繁的熊市,主要受投机交易和政府干预影响。

例如,2015年,上海综合指数在达到历史新高后,在短短一个月内下跌近40%。

最后,中国的股票市场以散户投资者为主导,2022年,超99.6%的投资账户为散户投资者,持有的股票总价值的23%以上为散户控制。

这类参与在与发达市场相比几乎比率更高,因此股票市场的波动直接影响着数百万中国家庭的金融财富。

综合来看,中国股票市场的长期表现低于经济快速增长的背景,可能会导致零售投资者感到他们的投资未能获得预期的收益,逐渐引发挫折、焦虑和压力,最终可能导致更严重的精神健康问题。

因此,控制股票市场带来的财富效应并比较房地产(一种更不流动、必要驱动且社会嵌入的资产)和金融财富(相对更流动)对心理健康的相对影响显得尤为重要。

然而,与股票价格不同的是,股票价格是公开可接触且每日更新的,而房地产价格则更新频率较低。

因此,个人可能需花费更长时间才能意识到房产价值变化并做出相应的反应。

在此基础上,我们提出我们的第二个假设:

H2: 房地产市场影响精神科门诊就诊人数的速度慢于股票市场。